El Consejo de Cuentas de Castilla y León aprecia la existencia de indicios de responsabilidad contable en la gestión del Mundial de Ciclismo por parte del Ayuntamiento de Ponferrada, hecho del que ya ha dado traslado al Tribunal de Cuentas y a la Fiscalía. Un informe detallado de 26 páginas al que ha tenido acceso InfoBierzo. En concreto, señala los expedientes relativos a la ejecución del aval de Caja España -que ascendía en total a 4 millones de euros- para el pago del canon a la Unión Ciclista Internacional (UCI) y al expediente de modificación de créditos financiado con el remanente de Tesorería para gastos generales -mediante el acuerdo plenario del 18 de noviembre de 2014 que permitió pagar 2 millones de euros del aval con cargo al superávit-.

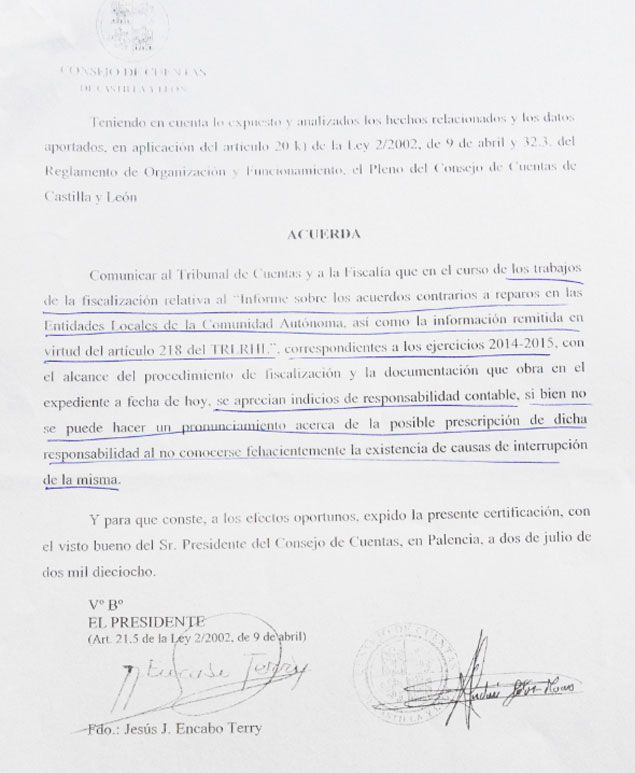

Según el documento al que ha tenido acceso Infobierzo, el Consejo detectó estas irregularidades durante la fiscalización que realiza del 'Informe sobre los acuerdos contrarios a reparos de las Entidades Locales de la Comunidad Autónoma", relativo a los ejercicios 2014-2015, al que el equipo de gobierno municipal presentó alegaciones junto a la documentación justificativa de la ejecución de los avales del Mundial. "Con el alcance del procedimiento fiscalizador y la documentación que obra en el expediente a fecha de hoy se aprecian indicios de responsabilidad contable", recoge la certificación del Consejo de Cuentas, fechada del pasado 2 de julio y de la que se acaba de dar traslado.

Entre sus conclusiones, llama la atención sobre la firma del contrato de la UCI con una serie de cláusulas de contenido económico -hasta los 15 millones de euros- "sin fiscalización previa por parte de intervención y sin que existiera crédito para ello". "Tampoco consta ningún informe jurídico al respecto", añade el informe sobre esta operación realizada cuando todavía era alcalde Carlos López Riesco. También reprueba que se intentaran instrumentar esas obligaciones a través de la Fundación de Deportes en la que el Ayuntamiento de Ponferrada sólo participa en un 10% y aún cuando este organismo "no tiene medios para hacerse cargo de las deudas", recordando que ese acuerdo se fiscalizó favorablemente por Intervención "condicionado a que no generara obligaciones para el Ayuntamiento".

A este respecto, señala que el Ayuntamiento incumple sus propios acuerdos al hacerse cargo de nuevo de la deuda y no hacer uso de las prerrogativas que le ofrece la ley y el propio encargo de gestión hecho a la Fundación de Deportes. "Realiza también una operación de aval para parte de esa deuda, que incumple también las disposiciones legales aplicables, pero que trae su causa en el incumplimiento inicial de la firma del contrato con la UCI", añade en otra de sus conclusiones. Así, entiende que como consecuencia de estas actuaciones el Ayuntamiento de Ponferrada ha asumido al menos cinco millones de euros "con los incumplimientos legales o la falta de fundamentación legal" señalados.

Por otro ello, reconoce la existencia de esos indicios de responsabilidad contable que traslada al Tribunal de Cuentas y Fiscalía, aunque puntualizando que desde el Consejo de Cuentas "no se puede hacer un pronunciamiento acerca de la posible prescripción de dicha responsabilidad al no conocerse fehacientemente la existencia de causas de interrupción de la misma".

¿Qué es la responsabilidad contable?

La responsabilidad contable está recogida en la Ley de Tribunal de Cuentas y hace referencia a que aquel "que por acción u omisión contraria a la Ley originase el menoscabo de los caudales o efectos públicos quedará obligado a la indemnización de los daños y perjuicios causados”. Esta responsabilidad puede ser directa o subsidiaria, teniendo los responsables el deber de reparar el perjuicio económico causado a las arcas municipales y con intereses.

Así, son responsables directos "quienes hayan ejecutado, forzado o inducido a ejecutar o cooperado en la comisión de los hechos o participado con posterioridad para ocultarlos o impedir su persecución". Los subsidiarios serán "quienes por negligencia o demora en el cumplimiento de obligaciones, atribuidas de modo expreso por las leyes o reglamentos, hayan dado ocasión directa o indirecta a que los caudales públicos resulten menoscabados o a que no pueda conseguirse el resarcimiento total o parcial del importe de las responsabilidades directas".

Se abre un capítulo más en el "culebrón" del Mundial de Ciclismo que, pese al beneficio que haya podido generar, se ha convertido en un verdadero quebradero de cabeza para el Consistorio ponferradino y que cuatro años después de su celebración sigue tratando de depurar responsabilidades, no sólo contables. El pasado mes de julio, el Juzgado de Primera Instancia e Instrucción número 2 de Ponferrada llamó a declarar a tres ex ediles del bipartito -Sergio Gallardo, Emilio Cubelos y Fernando Álvarez- y al que era vicepresidente de la Fundación de Deportes, Marcos Díez, tras la reapertura del caso de las cuentas del Mundial a instancia de la Audiencia Provincial de León.